□截至6月中旬,银行理财存续规模已超29万亿元,达29.85亿元;截至6月末,受季末回表影响,银行理财存续规模回落至28.06万亿元,较2023年底增长约1.26万亿元

□尽管银行理财收益率下行会降低产品的吸引力,但市场因素如存款利率降低和投资者对低风险稳定收益的追求,可能抵消了这一影响。投资者更关注理财产品风险调整后收益和资产配置的多样性,倾向于寻求理财产品的长期价值和稳定性

◎记者黄坤

截至6月末,银行理财存续规模达28.06万亿元,较去年底增长约1.26万亿元。

专家认为,伴随利率下调,手工补息叫停,存款加速“搬家”流向理财,下半年理财规模有望保持回升态势,但这也愈发考验银行理财公司的资产配置策略与专业能力。

理财收益率呈现下行趋势

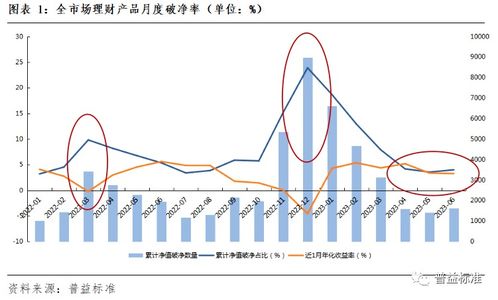

今年上半年,理财产品收益率呈现下行趋势。普益数据显示,截至6月末,全市场存续开放式固收类理财产品(不含现管)近1个月年化收益率的平均水平为2.81%,环比下跌0.44个百分点,已连续3个月下跌。

“随着存款收益率下降,资金流向银行理财和债券基金等非银金融产品,会助推债市继续走牛。”融360数字科技研究院分析师艾亚文表示,更多资金流入债券市场,推低债券收益率,固收类理财产品的投资组合中债券占比高,理财收益率随之下滑。

现金管理类理财产品方面,华宝证券数据显示,上半年现金管理类理财产品7日年化收益均值为2.07%,同比下降0.23%,自4月以来呈持续下降趋势。

现金管理类理财产品主要投资于现金、期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单等货币市场工具。“今年以来存款收益持续走低,可投资产端收益走低带动现金管理类产品收益下降。”华宝证券资深银行理财分析师张菁表示。

混合类和权益类理财产品受权益资产波动影响,近一个月净值也呈现回落。招商证券廖志明研究团队数据显示,截至6月末,理财公司混合类理财今年以来平均收益率1.4%,较5月末下降0.1个百分点;权益类理财产品今年以来平均收益率0.4%,6月下半月权益类理财产品净值回撤明显。

收益下降不影响投资热情

“存款利息较低,银行理财产品收益还是高一些,并且较为稳健。虽然产品业绩比较基准为2%至3.3%,算不上高收益,但与同期限的存款产品相比已经很好了。”一位投资者说。

普益标准统计数据显示,截至6月中旬,银行理财存续规模已超29万亿元,达29.85亿元;截至6月末,受季末回表影响,银行理财存续规模回落至28.06万亿元,较2023年底增长约1.26万亿元。

银行理财收益率持续下跌,为何未对投资者热情造成太大影响?业内人士分析称,有低利率市场环境和投资者风险偏好较低两方面原因。

中信证券首席经济学家明明表示,一方面,理财产品的收益相比中短期限存款仍具有优势,由于存款利率进一步压降,尤其是手工补息被叫停,银行理财投资热情高涨规模有望延续增长态势存款“搬家”行情持续;另一方面,投资者考虑增加持有低风险理财产品。

“尽管银行理财收益率下行会降低产品的吸引力,但市场因素如存款利率降低和投资者对低风险稳定收益的追求,可能抵消了这一影响。”艾亚文称,投资者更关注理财产品风险调整后收益和资产配置的多样性,倾向于寻求理财产品的长期价值和稳定性。

下半年有望延续增长

展望下半年,市场人士表示,银行理财规模有望延续增长态势。不过,这也愈发考验银行理财公司的资产配置策略和专业能力。

招商证券银行业首席分析师廖志明预计,2024年末理财规模将增长至30万亿元。明明认为,从历史数据来看,银行理财公司有在下半年冲量发力的惯例,国有银行旗下理财公司更是如此。在国有银行旗下理财公司带动下,下半年理财规模有望重新站上31万亿元关口。

专家表示,随着债券市场收益率中枢快速下行至低位,叠加高息存款等配置方式受限,维持3%以上的理财收益率中枢缺乏有力抓手。在此背景下,银行理财公司应如何调整资产配置策略,为投资者资金“保驾护航”?

“在资产配置策略调整上,银行理财公司可能会减配长端债券资产,增配中短端债券资产,从而在保障流动性的同时维持收益稳定。”明明说。

艾亚文认为,银行理财公司后续将降低对低收益存款的依赖,探索更多元化的投资策略。“随着存款利率下降,叠加禁止手工补息等因素,传导至银行理财产品的现金存款类资产利率下降,银行理财或减配这部分资产,增配黄金等衍生品、跨境投资及另类投资等多元化组合。”

池星

这家伙太懒。。。

- 暂无未发布任何投稿。